細谷淳 ベンチャーキャピタリスト

VC型上司の時代-社内でイノベーションが起きるリーダーの条件(4)

第一節:ベンチャー企業を生み出す基本構造-アイデアをイノベーションに結びつけるためのVC側のハンズオン・チェックリスト(下)

<(3)技術と実現可能性>

アイデアをイノベーションに結びつけるためのVC側のハンズオン・チェックリスト、最後の<(3)技術と実現可能性>であるが、これは前回取り上げた図1のマジック・トライアングルで残る「How?(価値をどのように提供するか?)」についての議論でもある。当然ながらこのHowはもっと幅が広く、価値を提供するためのあらゆる手段が対象となるが、ここでは新たな製品を開発するための技術的な側面に絞って考えてみたい。

I. リーン・スタートアップ

半導体に代表される従来のテクノロジー・ベンチャーは、ハードウエア開発のコストのみならずソフトウエアであっても開発環境の整備だけで多くの初期投資を必要とした。利益を生むために最初に掘らなければならない穴はとても大きく、まとまった資金を初期段階から確保する必要があり、固定費が多いが故に開発計画や事業計画そのものを柔軟に修正することは難しかった。そこでは、計画通りに開発できるかが全ての成否を握っていた。

一方、現在は技術の提供形態がハードからソフトにシフトし、様々な機能をソフトウエアだけで実現できるようになった。また、クラウド・コンピューティングのインフラが整備され、サーバー環境構築や開発ツールなどの初期費用も最低限で始められるようになり、開発進捗に応じて柔軟に費用負担を変更することができるようになった。これは起業環境としては大変な進歩であるが、それと同時に製品を初めから厳格に定義することが困難になりフィードバックを受けつつ適宜修正せざるを得ない状況になったことの裏返しでもある。つまり数字で表せる性能スペック競争ではもはやなくなったのである。

興味深いことにピーター・ティールは「Zero to One」でこのリーン・スタートアップを否定している。ただし、それは「走りながら考えればいい」というメンタリティーが強く働き過ぎて、あまりに無計画に起業することが散見され、それが正当化される風潮に警鐘を鳴らしたものである。ネットバブルの崩壊を経て、より起業家の慎重さが増したという背景説明も含めてティール氏の主張にはもちろん異論はないが、コスト的にみた開発の柔軟性確保はテクノロジー・ベンチャーにとってはやはり福音であることは間違いない。このアドバンテージを最大限に活かしつつテクノロジーを別次元に進化させることに挑むべきである。ソフトウエアによるIT系以外では依然として課題が大きいが、時に必要な資金を大胆に投下することは躊躇わずとも、市場の評価や変化を如何に臨機応変に反映して修正していくか、その周到な準備を織り込んでいく姿勢の有無を見過ごすべきではない。

II. 技術の進化は現在予見される範囲の順当な正常進化か?

前回示した図2「段階的なイノベーションの進化の仮説」でも触れた話であるが、技術の正常進化のみで戦うことはベンチャーとしてはもはや現実的ではなくなってきている、それが10倍以上の性能向上でなければ。従来からベンチャーにはそのレベルの進化が期待されてきた点は今も変わらない。変わったのは、現在は正常進化系での桁違いのブレークスルーを生み出すことが相当困難になってきたことだろうか。大手企業の製品に対して数倍の性能差かもしくは数年の開発期間のアドバンテージでは、最低限度の開発リソースしか持ち得ない制約や頻繁に起こりうる開発遅延によって優位さを維持できなくなる可能性が大きなリスクとして迫ってくる。

重要なのは、ビジネス・モデルの一要素である技術のブラッシュアップだけに関心を寄せ、その他の構成要素の革新を怠るとベンチャーとして単独で生き残ることは困難になることである。一見派手な技術的ブレークスルーも、それを活かす新しいアプリケーションや新しい売り方、新しいユーザー層などが前提となる可能性があることを常に意識し、ビジネス・モデル全体のイノベーションを目指すことが必要となる。

前回のコラムで市場に関するチェックポイントとして、先ず「技術的ブレークスルーの果てに市場的未来はあるか」という問いかけを挙げた。計画通りに開発できるかというリスクと戦う一方で、仮に運よく完成していたとしても(実際は開発できずに会社を閉じている)実はそこにチャレンジする以前に市場的な拡がりが縮小していたという実際の投資事例を取り上げよう。

この投資先は2000年初頭にホログラムを応用した超大容量光学記録ディスクを開発していた。その頃時代は既にCDからDVDへと進化していた次世代光学ディスクの覇権争いが起きており、Blu-rayとHD DVDが昔のベータマックス対VHS戦争さながらにしのぎを削っていた。ご存知の通り、どれだけ多くの映画配給会社を仲間に引き込むかで勝負は決まるという定石通り、その後Blu-rayが天下を取ったことはご記憶の通りである。テレビ放送もデジタル化が進み、テレビ自身も薄型化と同時にハイビジョン(HD)対応製品が急速に普及する中で、HDコンテンツを格納して配給するパッケージ・メディアが必要なのは明白であった。因みに、この規格競争はそれ以外にも「将来的発展性vs導入コスト」のトレードオフという側面も持っていたが、その点は後述することにしたい。

さて、このベンチャーはBlu-rayのさらに先を目指す超大容量化の技術的ブレークスルーを実現する存在として注目を浴びていたわけであるが、CDから続く光学ディスクの技術的壁を越える点が革新的であった。赤色レーザーから文字通り青紫色レーザーによって高密度なデータ記録を実現したBlu-rayの先をどうするか。しかも先程触れたようにベンチャーとしては10倍以上の高容量化に道筋をつけないと意味が無い。このベンチャーのアプローチはそれを期待させるものであったので、技術の正常進化として正しい方向性を持っていたことになる。必要なデータ量は桁違いに伸びていくことは疑いなかった。

しかし、二つの重要な点が見過ごされていた。

第一に、パッケージ・メディアそのものの必要性である。コンテンツの高精細化に伴い扱うデータ量は確かにこの先天井が見えない状況に違いないが、オンデマンド配信によるコンテンツ流通の変化がパッケージ・メディアへの依存度を徐々に且つダイナミックに下げていったのである。これは正にパッケージの規格を抑えることで覇権を握る日本企業のお家芸であったこれまでのビジネス・モデルが終わりを告げた瞬間であった。ネットワークのブロードバンド化というインフラ整備がある臨界点を超え、これまでの常識に基づく競争優位が崩れる。規格競争に敗れた東芝や三洋電機のその後は言うに及ばず、Blu-rayを主導したソニーでさえCDやDVD時代と同様な市場のコントロール権を享受できるようなポジションはもはや得られなくなっていた。オンデマンド先進国であった米国では、当時絶頂を迎えていたレンタルビデオのBlockbusterが2010年に倒産に追い込まれ、Netflixが台頭して隆盛を極めることになった事例が象徴的に紹介されているが、会費制による郵送DVDレンタルから始めた同社は技術進化を無理なく取り込みつつ何よりビジネス・モデルを変革してきたことにもベンチャー経営への教訓として学ぶべき点がある。つまり、それ程までに過去そして現在進行中の有効なビジネス・モデルに疑問を持つことは難しいのである。

第二に、このメディアに何を記録するのか、そしてその必要となるタイミングはいつなのかである。先程述べたように、HDビデオのコンテンツはblu-rayが対応する。では4K(Ultra HD)はどうかというと、Blu-rayの複層記録で対応できるように進化した。8Kの時代になれば確かに出番がやってくるのかもしれない。ただし、オンデマンドやストリーミングが一層普及する中でその必要性は依然として不透明ではある。一方、PCの世界でも光学ディスクのニーズは下がっている。クラウド・コンピューティングの普及でデータのバックアップをローカルに行わなくなり、アップル製品ではノート型のみならずデスクトップでも光学ディスクは搭載しなくなった。当然ながらクラウド側では膨大なストレージのニーズがある。投資した当初もそういったサーバーのバックアップ用途が視野に入っていたが、イノベーションの方向性は高速アクセスと信頼性両立にある中で、大容量だけで競争優位を獲得するのは困難であった。では、先の4Kや8Kの普及タイミングはどうであったか。4Kは結局当時からみれば10数年かかっており、8Kに至っては未確定ではあるが恐らく20年以上先のニーズであったことになる。ベンチャー企業側も、そしてまた投資した我々もまたそれらの点をあまりに漠然と捉えていた。これまでのビジネス・モデルが通用しなくなることへの疑いも抱いていなかった。

III. 開発や量産のハードルは自分達だけで越えられるものか

先のホログラム・メモリーの事例のように、その後10年経過しても実用化していない現状をみるにその開発の難易度の高さがわかるが、歩留まりとコストの課題を克服して量産開発を完了させることはさらなる課題があったであろうことは容易に想像できる。ハードウエアを開発するベンチャーにとっては、この量産の壁はとても高い。3Dプリンターのみで試作品が完成するような製品ならいざ知らず、機能と質感にこだわり抜いたデザインを極力維持しつつ量産性を確保するための妥協を如何に排除して実現させるか。しかもメンテナンスのコストと方法も考慮して。これを中国のODMに丸投げして成功した例を見たことがない。機構設計の難易度にもよるが、よく言われているように初期ロットは日本のメーカーの力を借りるなどの協力関係が必要不可欠だと考える。

一方、デバイス系の場合はアジア勢とのコラボも十分ありだと思う。特に半導体はファブレス・ベンチャーと台湾などのファウンドリーとの分業体制が90年代から確立しているため、ベンチャー企業はマスク代を無駄にしないようロジック上のバグに注意しつつもIP開発に専念することができる。

一つの解決策として、ソフトウエア等のIPをライセンス・アウトするビジネス・モデルが考えられるが、自らの量産開発のリスクや負荷を回避できる一方で、規模感ある顧客ベースを継続的に獲得することの困難が立ちはだかる。

IV. 技術的に暫定的な繋ぎの「現実的」ソリューションか

既存の技術に対して10倍以上の性能差を実現するブレークスルーにチャレンジする、それぐらいのインパクトがテクノロジー・スタートアップには必要であると述べた。しかし、同時にビジネス・モデル全体への目配せを意識しながら過度なテクノロジー・リスクを避けつつ適宜ソリューションをまとめ上げていくことの重要性もベンチャー企業にとっては重要である点にも触れた。そんな中、ベンチャーの現場ではある誘惑にかられることがある。それは、本丸として認識されている新技術の普及までの橋渡し的、繋ぎの技術を開発することである。本丸の技術は往々にして高性能だが高コストで、既存技術との互換性も低いため導入のハードルも高かったりする。実際、そのような橋渡し技術にはニーズがあるのだが、問題なのはその賞味期限が予想よりはるかに短く、開発リスクに見合った回収がままならないことである。この場合、少しでも開発に手間取って遅れると先行優位は吹き飛んでしまう。

具体的な投資先事例を挙げよう。時代背景がイメージ出来るよう大まかな年代も示しておく。

1) 欧米におけるFMサブキャリアによるデータ放送提供ベンチャー

(1990年代初頭から後半まで)

インターネットが本格的に民間レベルで立ち上がるのは95年にIPOするNetscapeの台頭やWindows95がキードライバーになったが、この会社はその少し前に、NHKが開発したFM放送のサブキャリアを使ったデータ放送を欧米で展開する事業を立ち上げた。無線インターネットがまだ夢であった時代に、既存の放送インフラを活用して専用の受信端末に短いテキスト・メッセージを送信するものである。技術としては正に現実的で、多大な開発コストを伴わないものであり、当時決して小さくはない携帯電話機が音声しか扱えない時代に気軽なワイヤレス・データ通信を試みた点で画期的であった。専用端末は日本のメーカー複数社が開発したが、対応する放送局と端末の普及で鶏と卵の関係に陥り、やがて片方向通信とデータ速度の限界が見える中で無線の強みを活かせないまま姿を消すことになった。

2) 米国における双方向ページャー(ポケベル)開発ベンチャー

(1990年代初頭から後半まで)

日本のポケベルは呼び出し音に加えて短いテキストを表示出来るものが普及したが、何れも受信機能のみであり、その後すぐに携帯電話やPHSに移行していった。米国ではその変遷の間に送受信可能なページャーが存在し、このベンチャーはその先駆的端末を開発していた。しかし何れにしても本格的な携帯電話がコストや可搬性において実用的になるまでの「中継ぎ」という宿命は拭えなかったが、開発が間に合って実用化したことで大手に買収されることに繋がった。

3) 液晶ドライバーIC開発ベンチャー(米国)

(1990年代中頃)

当時ノートパソコンにカラー液晶が搭載されるようになっていた。応答速度や視野角などの点でTFT型液晶が性能で圧倒的であったものの、約2倍程度高価なために安価なSTN型液晶を使わざるを得ない状況になっていた。このベンチャーの製品はその欠点をドライバーIC側で解決するものであるが、これをデジタル的に演算処理するには巨大なDSPを何個も搭載する必要が課題となっていた。そこでデジタルではなくアナログ的に信号処理を行うことで演算の負荷を大幅に減少させて現実的なソリューションに仕立て上げたのである。TFT型の価格が下落し、STN型の存在意義がなくなるまでそう多くの時間はかからなかったが、幸いにもその前に会社を大手に売却して逃げ切っている。

4) IrDA(赤外線通信)モジュール開発ベンチャー

(2000年代初頭)

Bluetoothが話題先行でなかなか立ち上がらない中、現実的な近距離無線通信向けに枯れた技術である赤外線を拡張し、通信速度を上げて実用化させるアプローチをとったベンチャーである。ワイヤレスではあるものの、直進性が強いが故に使い勝手が悪く用途が限定された。その後本丸の通信技術が立ち上がることになるが、やはり技術進化の時計の針は戻せない。

因みに先述したBlu-ray vs HD DVDの規格争いだが、HD DVDの強みはその名の通り既存のDVD製造環境を流用できる互換性であり、それが導入コストに有利に働くというものであった。規格化が遅れる間にやがてBlu-ray陣営がコスト問題を解決し、それが映画配給会社の判断に影響を与えたことがHD DVDにとって致命的になった。DVDとの互換性を犠牲にしたことで一層の大容量化が実現し、Ultra HD BD(4K)への発展させることが出来たのである。

V. ボトルネックは認識されているか

開発フェーズを終えて量産フェーズに移行すると、外部に委託している材料や部品の供給や社外を含む組み立ての各工程においてボトルネックとなる可能性がないかを注意深くみる必要がある。生産後のデリバリーも同様である。モノだけでなく人材の数や技能レベルなども律速要件に入ってくるが、これはイノベーションというよりむしろビジネス・モデルの最適化を図る上で重要な視点となる。

<3つのハンズオン・チェックリストの関係性>

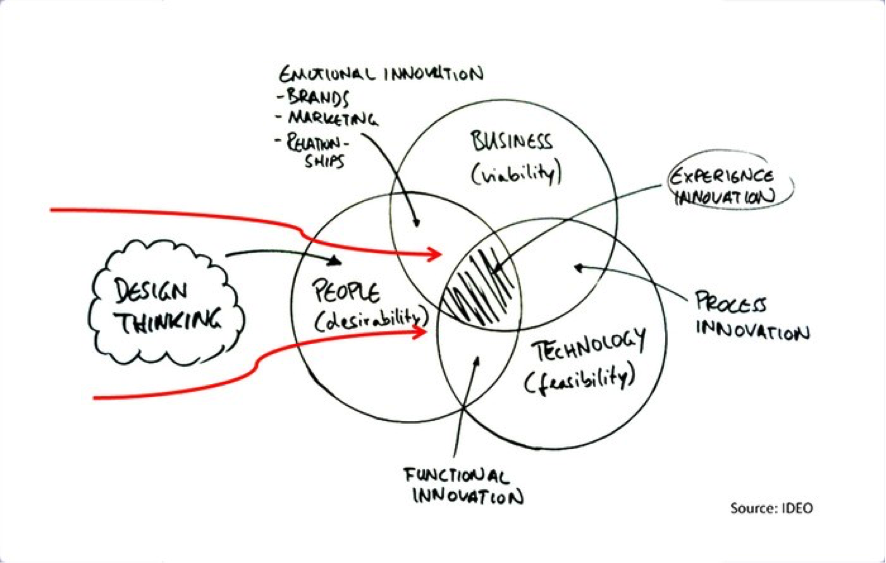

これまで見てきたように、(1)ソリューションとしての基本コンセプト、(2)市場、(3)技術と実現可能性、この3つの領域でアイデアをイノベーションに結びつけるためのVCサイドのハンズオン・チェックリスト、即ちこだわるべきポイントがあるが、書き進めるうちにこの全体像がデザインコンサルIDEOの提唱するDesign Thinkingとの類似性があることを意識するようになった。

(クリックすると拡大されます)

図 6 Design Thinking

以前Palo AltoのIDEOでTom Kelly氏から直接この図の説明を受けたことがあるが、重要なのは取りかかる順番であり、People (desirability)が先に来ることが強調される。そして最後がTechnology (feasibility)である。

チェックポイントとの対比で見るとWhoとWhatの「(1)ソリューションとしての基本コンセプト」はBusiness (viability)、Whyに当たる「(2)市場」の議論はPeople (desirability)、そしてHowとしての「(3)技術と実現可能性」は正にTechnology (feasibility)に該当する。

次回は、このチェックポイントの難所はどこかについて触れた後、VCの話しから離れて社内ベンチャーがなぜ育たないかについてまとめてみたい。